Inhalt

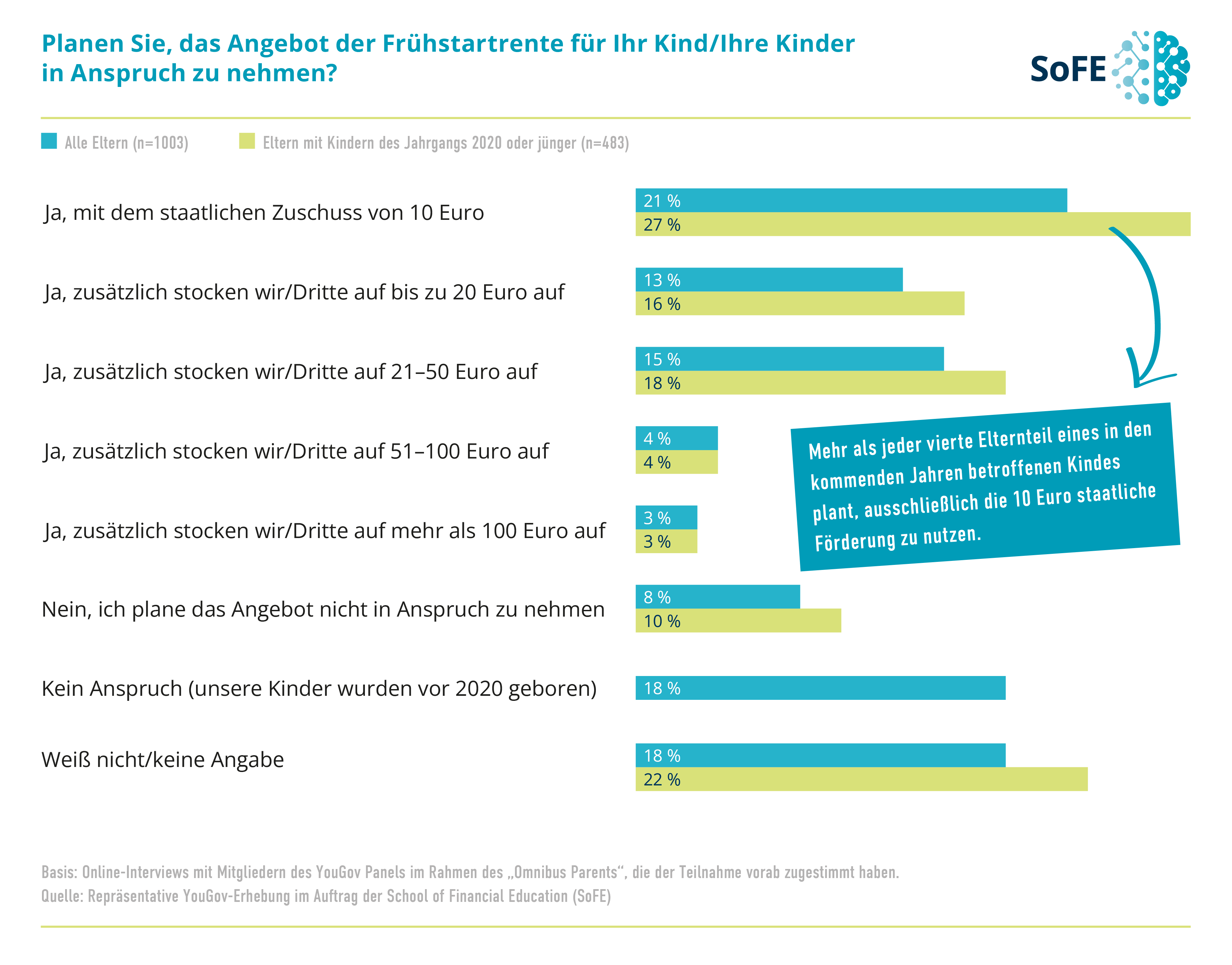

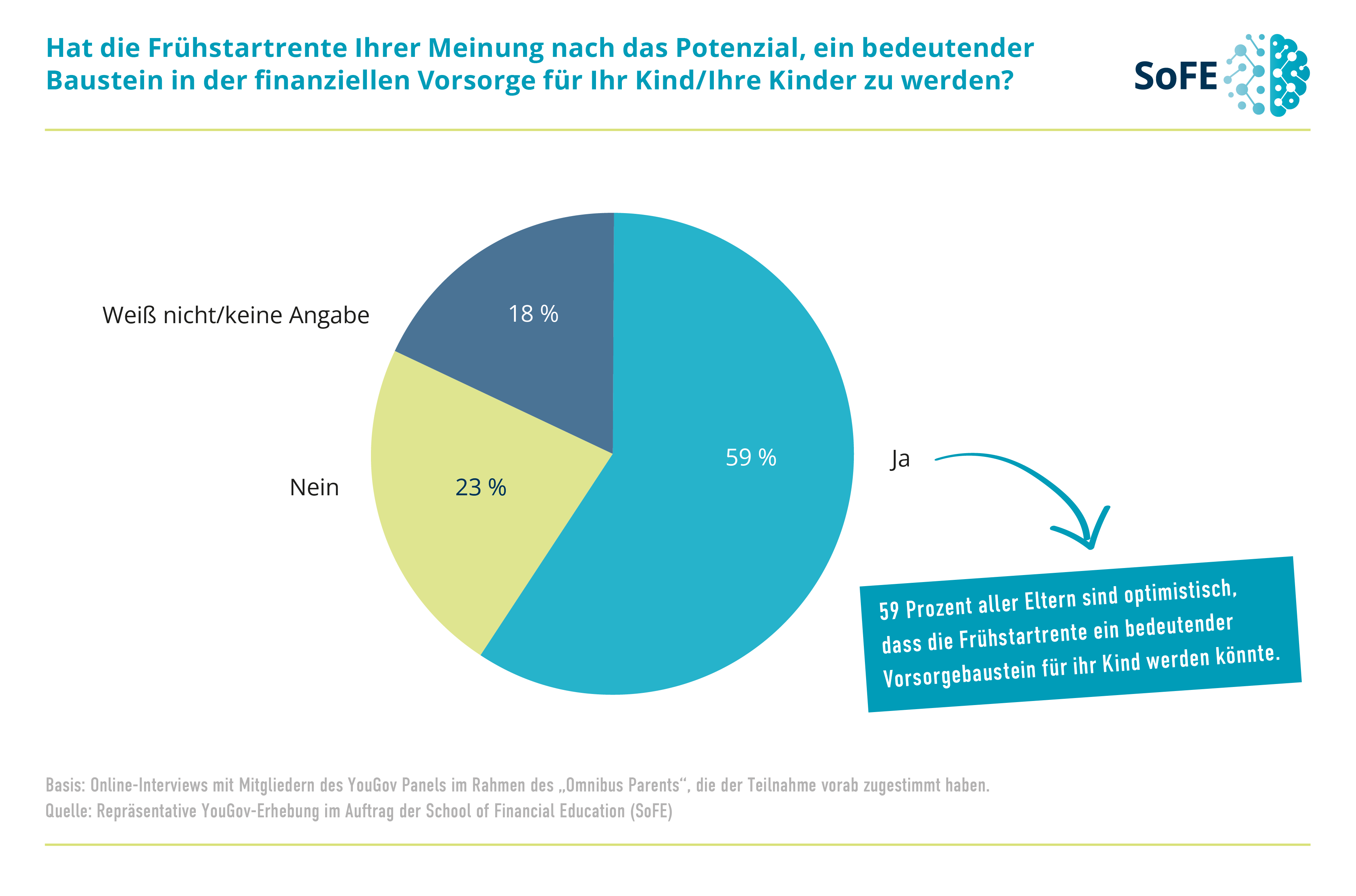

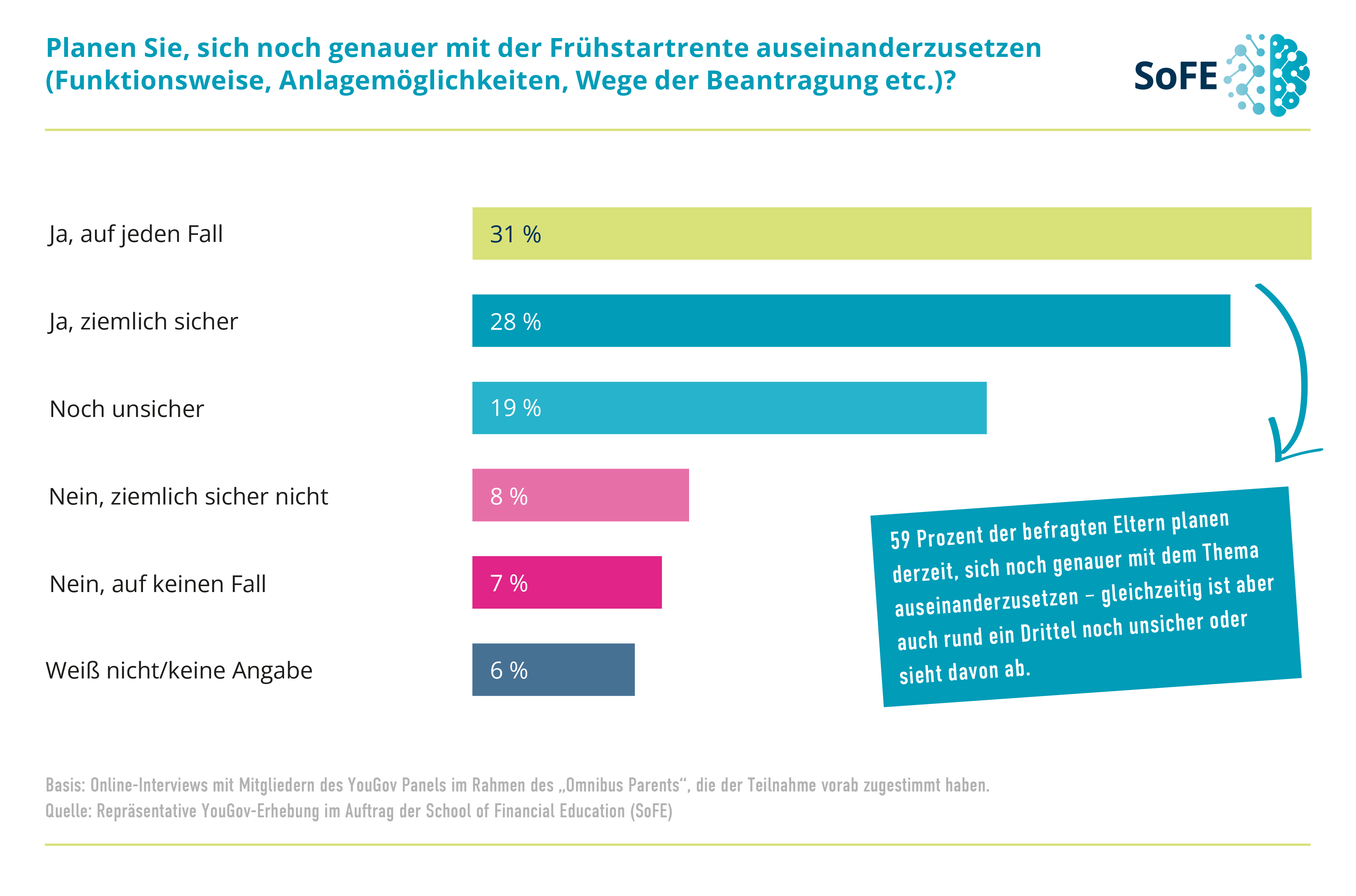

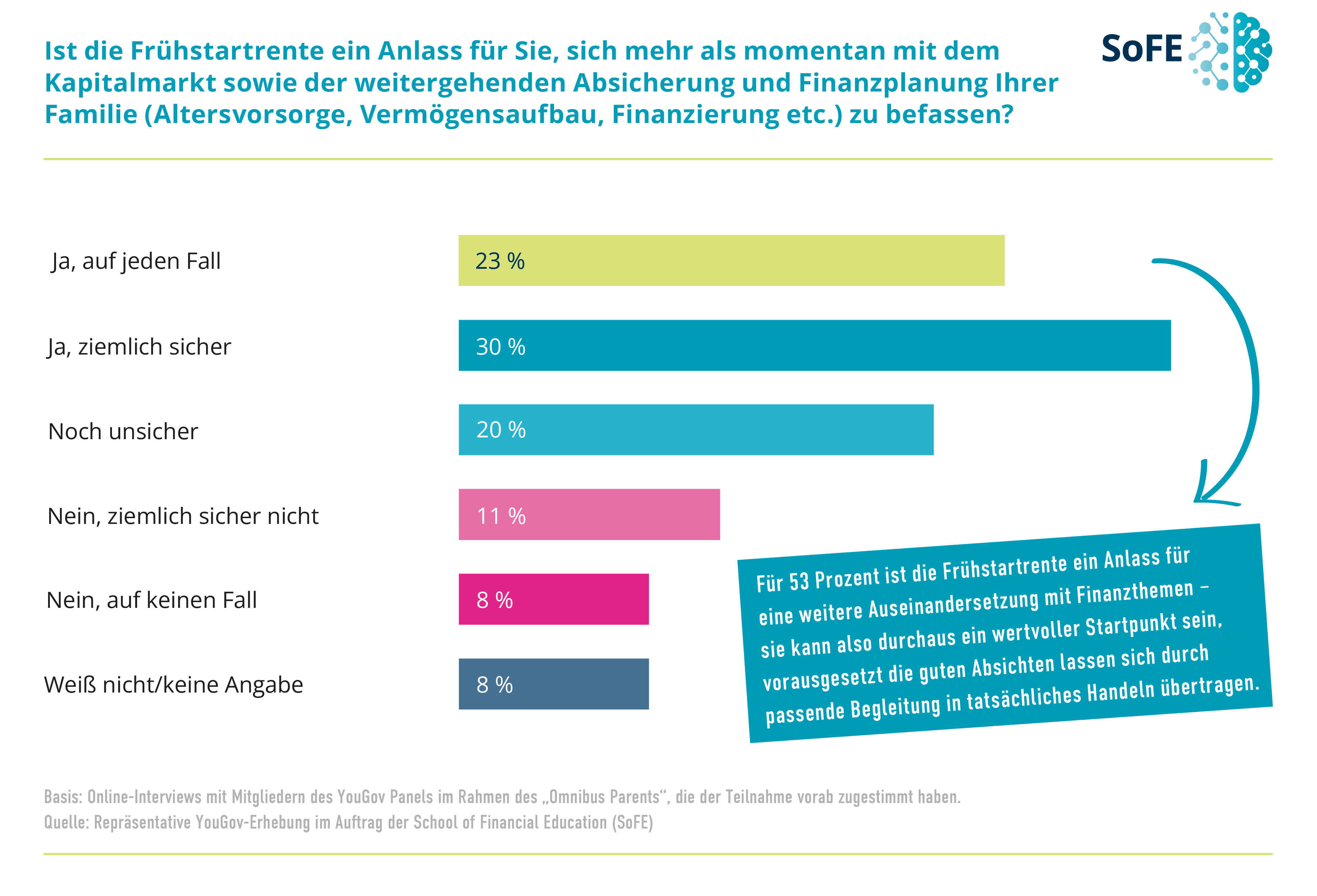

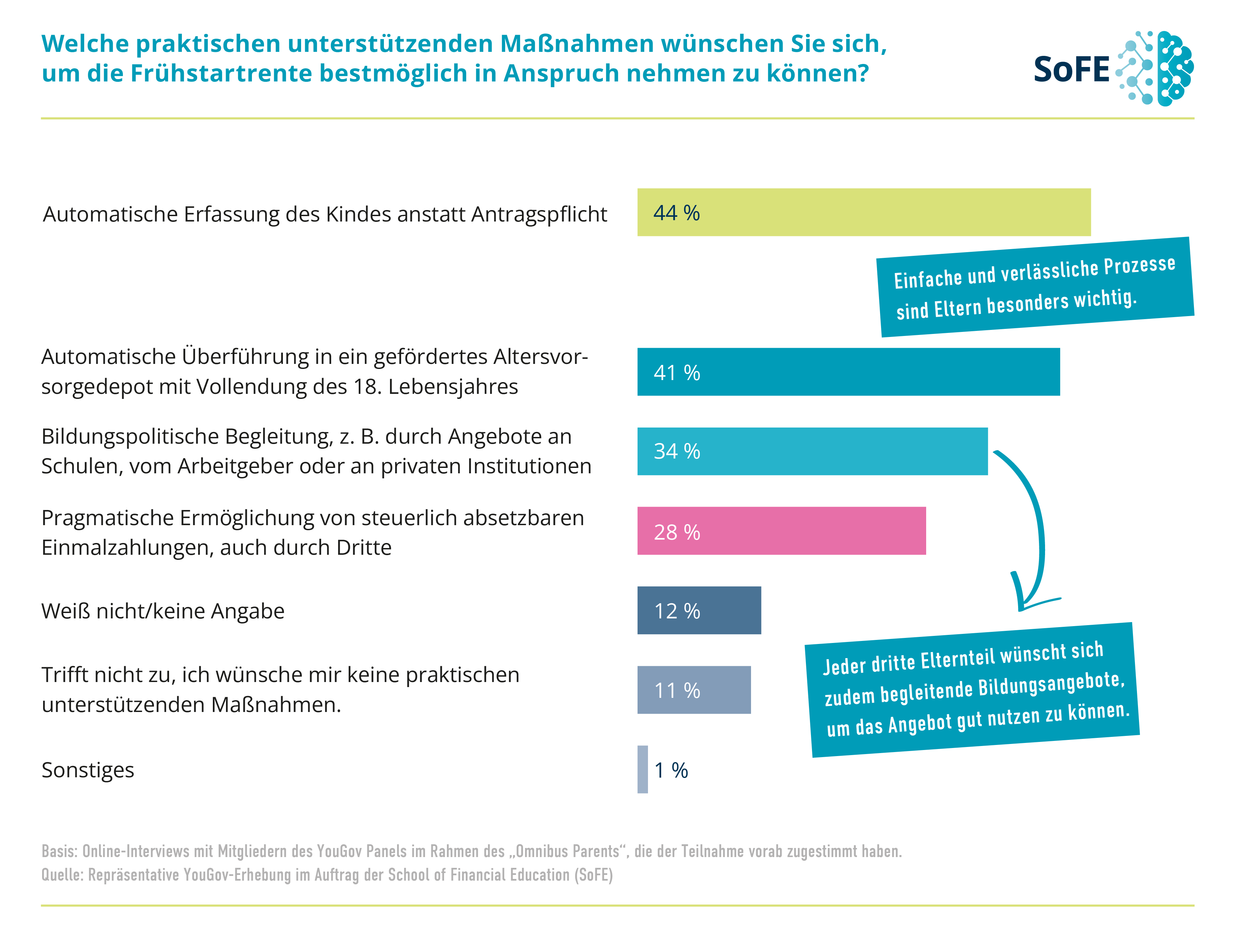

Unsere Studie zeigt klar: Die Frühstartrente kommt bei Eltern gut an, aber die flächendeckende Umsetzung wird trotzdem kein Selbstläufer sein. Mütter und Väter möchten Altersvorsorgekonzepte verstehen, bevor sie finanzielle Entscheidungen für ihre Kinder treffen. Das macht deutlich, dass staatliche Impulse allein nicht ausreichen. Sie müssen durch Finanzbildung und fachliche Orientierung flankiert werden, um langfristig Wirkung zu entfalten.

Dr. Carolin Gellert, Leiterin der School of Financial Education

Warum Finanzbildung hier eine zentrale Rolle spielt

Die Frühstartrente ist zunächst ein familien- und vorsorgepolitisches Thema. Gleichzeitig zeigt die Studie, dass finanzielle Sicherheit, Vorsorge für Kinder, Kapitalmarkt und langfristige Planung viele Menschen im Alltag beschäftigen. Genau an dieser Schnittstelle setzt Finanzbildung an: Sie hilft, Informationen einzuordnen, Entscheidungen vorzubereiten und langfristige Zusammenhänge verständlich zu machen.

Für Arbeitgeber entsteht daraus eine konkrete Chance. Wer Finanzbildung als Benefit anbietet, unterstützt Mitarbeitende bei Fragen, die direkt in ihren Alltag hineinwirken. Das schafft Orientierung, stärkt finanzielle Handlungskompetenz und kann ein Zeichen moderner Arbeitgeberfürsorge sein.

Die School of Financial Education unterstützt Arbeitgeber dabei, Finanzwissen praxisnah zu vermitteln – von Grundlagenwissen über Kapitalmarkt und Vorsorge bis hin zu lebensphasenorientierten Finanzthemen.