Inhalt

Wiesloch, 5. November 2024 – Ende September 2024 hat das Bundesministerium der Finanzen einen Gesetzesentwurf zur Reform der steuerlich geförderten privaten Altersvorsorge vorgelegt. Dabei sollen Sparerinnen und Sparer in die Lage versetzt werden, in Aktien und Fonds zu investieren und damit höhere Renditechancen zu nutzen. Ein Kritikpunkt an dem grundsätzlich begrüßenswerten Reformvorschlag betrifft die neue Fördersystematik, durch die Familien mit geringem Einkommen im Vergleich zur bisherigen Regelung teilweise deutlich schlechter gestellt werden.

Was sind die Kernpunkte der Reform?

Es werden neue renditeorientierte Altersvorsorgeprodukte eingeführt, die nicht länger zwingend eine Garantie auf die eingezahlten Beiträge vorsehen. Dabei sollen Vorsorgesparer zwischen zwei Garantiestufen, 80 Prozent oder 100 Prozent, oder einem Produkt ohne Garantie wählen dürfen. Diese Lösungen sind gegenüber der bisherigen Riester-Rente performanter und außerdem attraktiver für junge und kapitalmarktaffine Menschen.

Für jeden gesparten Euro soll es eine neue Grundzulage von 20 Cent geben. Der maximal geförderte Betrag liegt zunächst bei 3.000 Euro; d. h. Sparer können über die Grundzulage maximal 600 Euro pro Jahr erhalten. Pro Kind ist außerdem eine Zulage von 25 Cent für jeden gesparten Euro vorgesehen, gedeckelt auf 300 Euro pro Jahr. Geringverdiener erhalten zusätzlich eine jährliche Bonuszulage von 175 Euro und Berufseinsteiger unter 25 profitieren über drei Jahre hinweg jährlich von 200 Euro als Einstiegshilfe. In der Auszahlungsphase haben Sparer die Möglichkeit, zwischen einer lebenslangen Leibrente oder einem Auszahlungsplan bis zum 85. Lebensjahr zu wählen, wobei die Altersgrenze für den Beginn der Auszahlungen auf 65 Jahre angehoben wird. „Wir empfehlen mindestens im Sockel der privaten Altersvorsorge eine lebenslange Leibrente, also eine private Rentenversicherung, weil nur diese lebenslange Ausgaben verlässlich abdeckt”, sagt Miriam Michelsen, Leiterin Vorsorge und Krankenversicherung bei MLP.

Insgesamt zielt die Reform darauf ab, die private Altersvorsorge für breitere Bevölkerungsschichten zugänglicher und attraktiver zu gestalten. Die Umsetzung ist für den 1. Januar 2026 geplant. Ab diesem Zeitpunkt können die neuen Verträge abgeschlossen und bespart werden.

Auswirkungen der neuen Fördersystematik

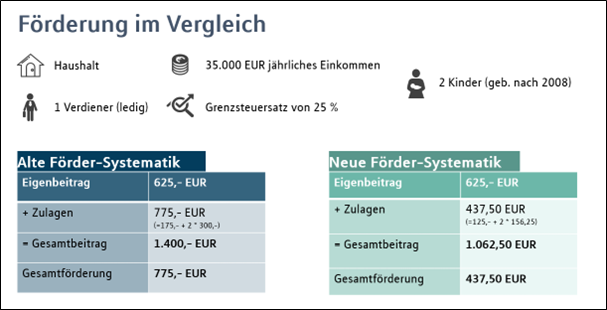

Die neue Fördersystematik benachteiligt im Vergleich zur alten Regelung besonders Familien mit Kindern und geringem Einkommen. Aktuell ist es notwendig, vier Prozent des Einkommens aus dem Vorjahr in die Altersvorsorge zu investieren, um die volle Zulage zu erhalten. Mit der neuen Regelung ändert sich dies: Geringere Einzahlungen führen auch zu einer entsprechend geringeren Förderung.

Ein Rechenbeispiel:

Ein Haushalt mit zwei Kindern, der bisher die volle Riester-Zulage erhält, muss eine Zahlung von 1.400 Euro (= 4 Prozent von 35.000 Euro Bruttoeinkommen) in den Vertrag leisten. Selbst zu zahlen ist davon ein Eigenbeitrag von 625 Euro. Die staatliche Förderung macht mit 775 Euro mehr als die Hälfte des Gesamtsparbetrags aus. Im neuen Altersvorsorgedepot erhielte der Sparer für denselben Eigenbeitrag von 625 Euro dagegen nur eine staatliche Förderung von 437,50 Euro und würde so mit 1.062,50 Euro einen deutlich niedrigeren Gesamtbeitrag erreichen. Diese Differenz ist bei Haushalten mit noch mehr Kindern noch deutlicher ausgeprägt.

Was könnte die Lösung sein?

Angesichts der hier gezeigten Nachteile der Fördersystematik nach der Reform für Familien mit niedrigerem Einkommen ist es begrüßenswert, wenn der Gesetzgeber diesen Missstand in der kommenden Überarbeitung aufgreift. „Man könnte beispielsweise dieser Zielgruppe feste Zulagen gewähren, ohne die Höhe der eingezahlten Beiträge zu berücksichtigen”, sagt Michelsen.