Inhalt

Wiesloch, 17. März 2026 – Das Abgeben einer Steuererklärung wird meist nur als lästige Pflicht empfunden – und auch für diejenigen, die sie freiwillig abgeben, gehört die Aufgabe nicht unbedingt zu den liebsten Beschäftigungen. Doch wer sich einen kurzen Überblick verschafft, merkt schnell: Es ist gar nicht so kompliziert, wie es auf den ersten Blick erscheint. Nichtsdestotrotz ist insbesondere für Vorsorge-Sparerinnen und -Sparer an einigen Stellen Vorsicht geboten, um kein Geld zu verschenken.

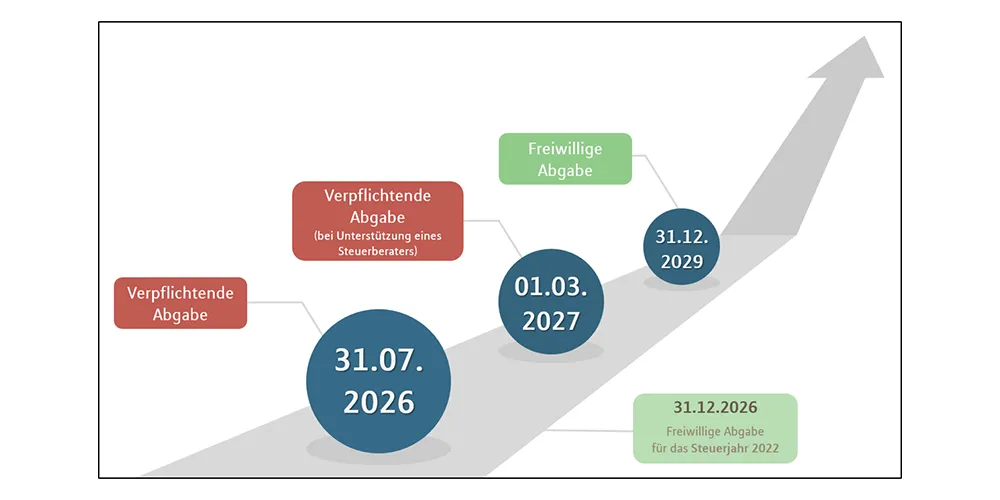

Relevante Abgabefristen für das Steuerjahr 2025

Hintergrundwissen: Die steuerliche Behandlung von Altersvorsorgeverträgen

Riester- und Basisrenten sind vor allem deshalb steuerlich attraktiv, weil die Einzahlungen heute das zu versteuernde Einkommen senken und die Besteuerung in eine meist steuerlich günstigere Rentenphase verlagert wird. Wird eine Berufsunfähigkeitsversicherung als Zusatz (BUZ) zu einer Basisrente abgeschlossen, können nicht nur die Altersvorsorgebeiträge, sondern auch der BU-Anteil – sofern er unter 50 Prozent des Gesamtbeitrags bleibt – als Sonderausgaben abgesetzt werden.

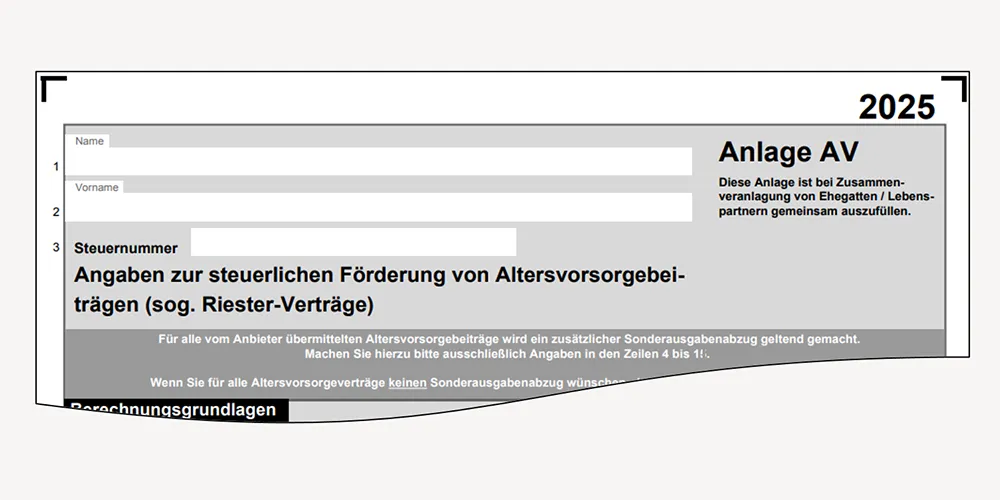

Vorgehen bei Riester-Verträgen

Seit einigen Jahren sind die Versicherer vom Gesetzgeber dazu verpflichtet, Informationen zu den Altersvorsorgebeiträgen ihrer Kundinnen und Kunden (etwa zu Riester- oder Basisrenten) automatisch zu erfassen und an das zuständige Finanzamt zu melden. Als Versicherter muss man lediglich

- der Übermittlung der Daten zustimmen,

- seine Steuer-ID beim Versicherungsunternehmen hinterlegen

- und das Formblatt „AV“ einreichen

– dann wird der Sonderausgabenabzug für alle erfassten Verträge beantragt.

Die Riester-Beiträge können in der Ansparphase in Höhe von bis zu 2.100 Euro pro förderberechtigter Person jährlich steuerlich als Sonderausgaben abgesetzt werden. Staatliche Zulagen (Grund-, Kinder-, Berufseinsteigerbonus) und die eigenen Beiträge werden verrechnet; das Finanzamt prüft automatisch, ob der Steuerabzug oder die Zulagen vorteilhafter sind (Günstigerprüfung), um den maximalen Vorteil zu gewähren, bevor die Auszahlung in der Rentenphase steuerpflichtig wird.

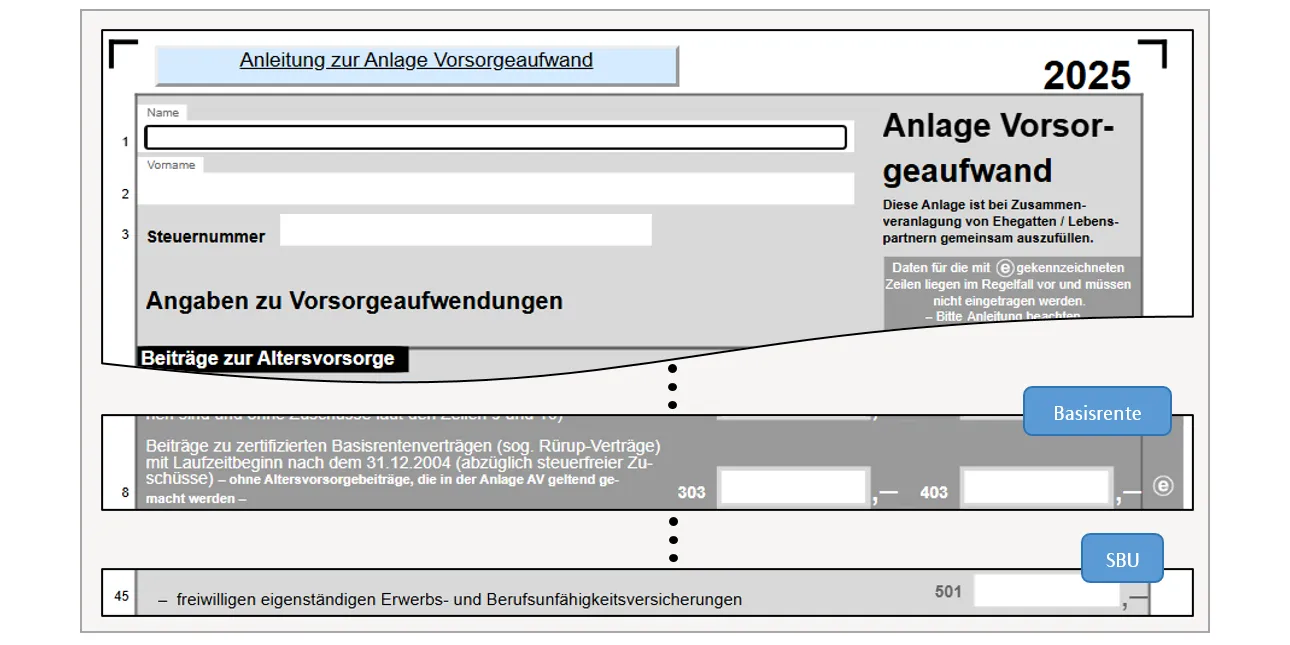

Vorgehen bei Basisrenten + BUZ

Wer seine Beiträge für eine Basisrente mit einer häufig damit kombinierten Berufsunfähigkeitszusatzversicherung (BUZ) von der Steuer absetzen möchte,

- nutzt zusätzlich das Formblatt „Vorsorgeaufwand“

- und trägt dort den Jahresgesamtbeitrag in Zeile 8 ein.

Wichtig: In Zeile 45 werden lediglich Beiträge für selbstständige Berufsunfähigkeitsversicherungen (SBU) angegeben, aber nicht für die gekoppelte Variante.

Die Beiträge zur Basisrente (Rürup-Rente) sind seit 2023 zu 100 Prozent als Sonderausgaben steuerlich absetzbar, wobei es eine jährliche Höchstgrenze gibt: Für 2025 liegt diese bei 29.344 Euro für Ledige und 58.688 Euro für Ehepaare, wobei Pflichtbeiträge zur gesetzlichen Rente abgezogen werden. Auch hier gilt: Dem Steuervorteil in der Ansparphase folgt die Besteuerung der Rente bei der Auszahlung. Der Besteuerungsanteil richtet sich dabei nach dem Jahr des Renteneintritts (für 2025: 83,5 Prozent).

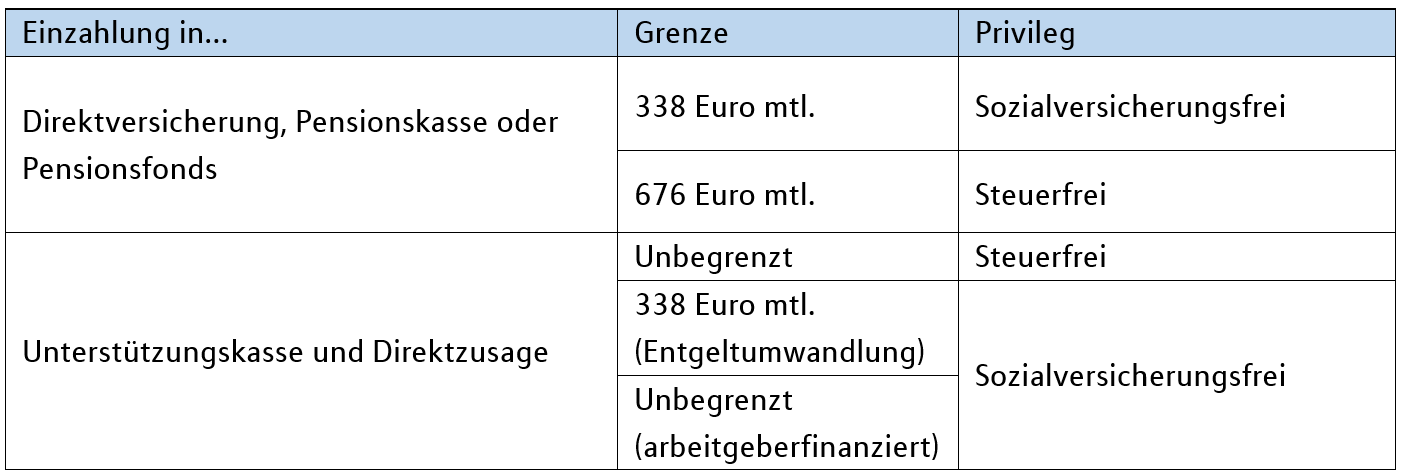

Zusätzliche steuerliche Vorteile bei der betrieblichen Altersvorsorge (bAV)

Wer freiwillig in die geförderte betriebliche Altersvorsorge (bAV) einzahlt, muss diese Beiträge bei der Abgabe der Steuererklärung nicht angeben – denn sie werden automatisch in der Entgeltabrechnung des Arbeitgebers erfasst. Je nach Art der Einzahlung gelten unterschiedliche Grenzen, innerhalb derer die Beiträge von der Steuer bzw. Sozialversicherung befreit sind. Da sich der Förderbetrag der bAV sofort im Rahmen des Lohnsteuerabzugsverfahrens auswirkt, sind hier die aktuellen Kennzahlen für 2026 aufgeführt:

Auch bei der bAV gilt die nachgelagerte Besteuerung – das heißt: Während die Beiträge in der Ansparphase weitgehend steuer- und sozialabgabenfrei sind, ist die Auszahlung im Ruhestand voll steuerpflichtig. Dabei ist es egal, ob die Leistung als lebenslange Rente, Einmalzahlung oder Kombination aus beidem ausgezahlt wird. Zu beachten ist jedoch, dass Einmalzahlungen, die steuerlich als „sonstige Einkünfte“ behandelt werden, aufgrund der Progression zu einer höheren Steuerlast führen können und meist eine verpflichtende Steuererklärung zur Folge haben. Welche Option sich individuell am besten eignet und welche steuerlichen Implikationen sich daraus jeweils ergeben, bespricht man am besten rechtzeitig mit einem Steuerberater. Neben den Steuerabgaben werden für die bAV-Leistungen in der Auszahlphase auch Sozialabgaben fällig – unter anderem Beiträge zur gesetzlichen Krankenversicherung (oberhalb des monatlichen Freibetrags von derzeit 197,75 Euro).

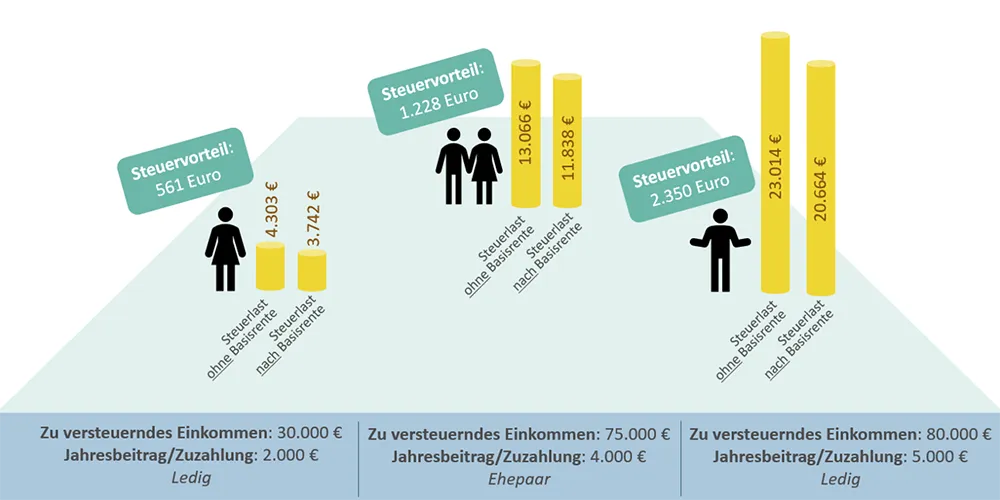

Beispielrechnung: Steuervorteile durch die Basisrente

Wer im Jahr 2025 Beiträge zur geförderten Altersvorsorge geleistet hat, kann diese steuerlich absetzen. Die regelmäßigen Beiträge oder auch ergänzende Zuzahlungen zur Basisrente mindern das zu versteuernde Einkommen also um diesen Betrag. Folgende Steuervorteile können sich beispielsweise ergeben (Steuerwerte 2025):

Die Berechnungen sind vereinfachte Modellrechnungen. Die tatsächliche Steuerbelastung sowie die gesamte Steuerersparnis hängen von weiteren persönlichen Faktoren ab. Für weitere wichtige Hinweise sowie den Zugang zum Rechentool siehe bitte die MLP-Website: Basisrente: Steuervorteile & Zuzahlungen berechnen

Quelle der Formulare: Formular-Management-System der Bundesfinanzverwaltung